.webp)

Trumps Trump Zölle treffen ab April 2025 fast alle Länder: EU 20%, China 54%, Vietnam 46%, Schweiz 31%. Der DAX verlor über 5%, der Dow Jones 1.500 Punkte an einem Tag. Laut Gerald Hörhan gibt es drei Szenarien: Einigung durch Verhandlung, Stopp durch den US-Kongress oder eine globale Eskalation mit Stagflation. Gold steigt, Bitcoin hält sich relativ stabil, Aktien und Altcoins sind unter Druck. Wer jetzt liquide bleibt und in Sachwerte diversifiziert, ist besser positioniert als wer abwartet.

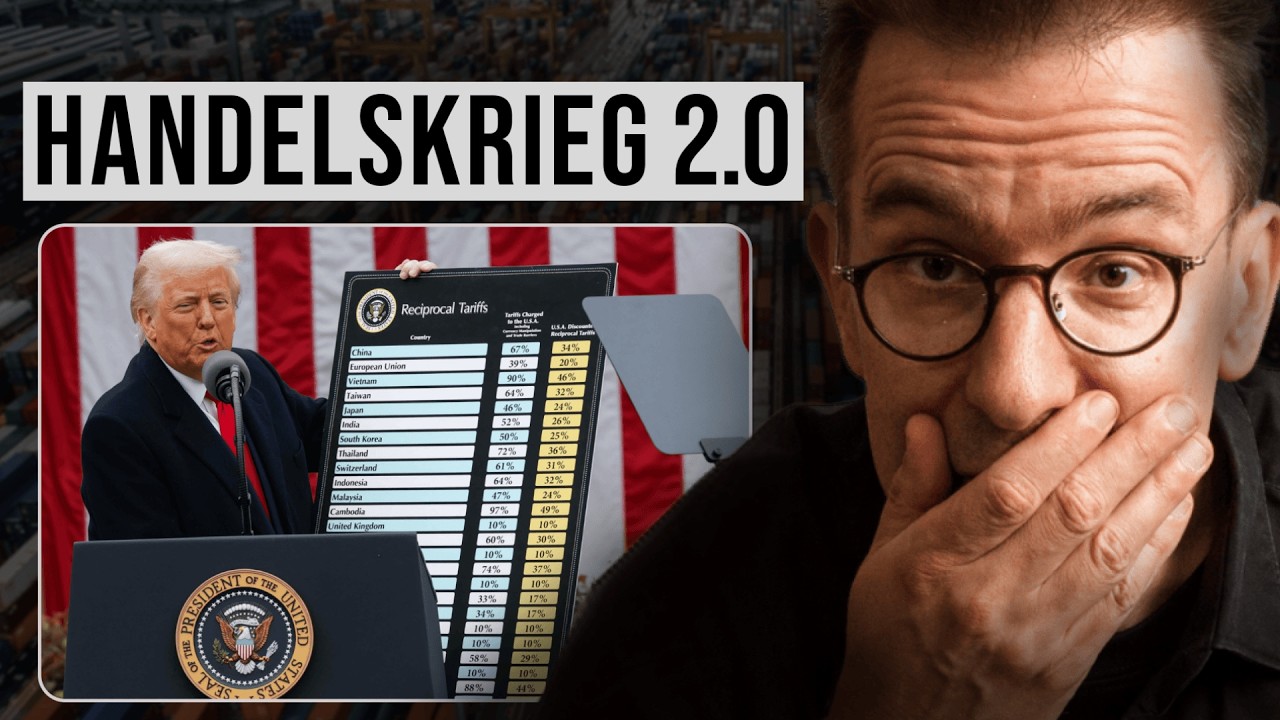

Trump Zölle 2025: Was genau passiert ist

Trump Zölle sind seit April 2025 Realität und sie sind brutaler ausgefallen als fast alle Analysten erwartet hatten. Trump hat auf nahezu alle Länder der Welt Importzölle verhängt: ein Basiszoll von 10 Prozent, für viele Länder deutlich mehr. Die EU trifft es mit 20 Prozent, China mit insgesamt 54 Prozent (bestehende 20 Prozent plus neue 34 Prozent), Vietnam mit 46 Prozent, die Schweiz mit 31 Prozent, Japan mit 24 Prozent und Indien mit 26 Prozent. Selbst enge Verbündete wie Israel (17 Prozent) und UK (10 Prozent) blieben nicht verschont.

Die Berechnungsmethode ist dabei alles andere als das versprochene "reciprocal tariff"-System. Trump hat nicht einfach gespiegelt, was andere Länder auf US-Produkte erheben. Stattdessen wurde das Handelsbilanzdefizit durch das Importvolumen dividiert und durch zwei geteilt. Das Ergebnis: eine Formel, die nahezu jeden Handelspartner bestraft, unabhängig davon, ob er selbst hohe oder niedrige Zölle auf US-Waren erhebt.

Ausnahmen gibt es bei Pharmazeutika und bei Kanada sowie Mexiko, die bereits mit 25 Prozent Zöllen belegt sind. Für ausländische Autos gilt generell ein Satz von 25 Prozent. Apple verlor allein durch die Ankündigung rund 250 Milliarden Dollar an Marktkapitalisierung.

Wie die Märkte auf die Trump Zölle reagiert haben

Die Reaktion der Finanzmärkte war eindeutig. Der Dow Jones verlor über 1.500 Punkte an einem einzigen Handelstag. Asiatische Indizes eröffneten mit minus 5 bis minus 6 Prozent, der DAX gab über 3 Prozent nach, alle europäischen Leitindizes lagen tief im Minus. Besonders hart getroffen wurden Retail, Automobil, Tech und Ölfirmen.

Was viele überraschte: Auch Unternehmen, die Trump eigentlich schützen wollte, verloren massiv. Boeing, Nike und Amazon importieren Vorprodukte aus aller Welt und zahlen nun überall Zölle. Boeing-Flugzeuge werden teurer, weil Bauteile aus Drittländern bezogen werden. Apple produziert primär in China und Vietnam, beide mit Spitzenzöllen belegt.

Laut Gerald Hörhan zeigen die Märkte grundsätzlich die richtige Richtung, auch wenn sie kurzfristig überreagieren. Der Kursrutsch ist kein Panikverkauf ohne Substanz, sondern spiegelt echte wirtschaftliche Risiken wider.

- Gold: Neue Rekordstände, profitiert von Unsicherheit und Inflationserwartungen

- Bitcoin: Hält sich bei rund 82.000 Dollar vergleichsweise stabil, zeigt Krisenwährungscharakter

- Altcoins: Deutliche Verluste, stark korreliert mit Risikoappetit der Märkte

- Aktien: Alle großen Indizes im Minus, besonders exportabhängige Sektoren

- Dollar: Wertverlust gegenüber Euro (1,10) und Schweizer Franken

- Anleihen: 10-Jahres-Swapsatz im Euro fiel von 2,7 auf 2,5 Prozent durch Safe-Haven-Zuflüsse

Die drei Szenarien: Was nach den Trump Zöllen passieren kann

Aus meiner Sicht gibt es drei realistische Entwicklungspfade, und welcher eintritt, entscheidet über Rezession oder Erholung.

Szenario 1: Verhandlungslösung. Trump hat in seiner ersten Amtszeit gezeigt, dass er Zölle als Verhandlungsmasse nutzt. Länder wie Israel, Japan, Korea und UK haben bereits signalisiert, keine Gegenzölle zu erheben, sondern Gespräche zu suchen. Der US-Finanzminister hat andere Staaten explizit aufgefordert, nicht zu retaliieren. Wenn die betroffenen Länder Trump genug entgegenkommen, können Ausnahmeregelungen entstehen. Europa könnte beispielsweise mehr US-Flüssiggas, Rüstungsgüter oder Agrarprodukte kaufen.

Szenario 2: Kongress stoppt Trump. Der US-Senat hat bereits mit vier republikanischen Stimmen für eine Rücknahme der Kanada-Zölle gestimmt. Auch im Repräsentantenhaus könnte eine Koalition aus Demokraten und moderaten Republikanern die Zölle kippen. Goldman Sachs, Blackrock und andere Finanzschwergewichte verlieren massiv, und deren Lobbydruck auf republikanische Abgeordnete ist erheblich. Viele Kongressmitglieder sind auf Wiederwahl angewiesen und haben kein Interesse daran, dass ihre größten Arbeitgeber Massenentlassungen ankündigen.

Szenario 3: Eskalation. Kanada hat bereits Gegenzölle angekündigt. Europa prüft Steuern auf US-Digitaldienstleistungen von Apple, Google und Meta. Wenn Trump darauf mit weiteren Zöllen antwortet, droht ein ausgewachsener Handelskrieg mit allen Konsequenzen: Stagflation, Börsencrash, möglicherweise auch geopolitische Eskalation. In den 1930er-Jahren führte ein ähnlicher Mechanismus, der Smoot-Hawley Tariff, direkt in die Weltwirtschaftskrise.

Zölle sind volkswirtschaftlich sinnlos. Das ist kein Instrument, das Amerika stark macht. Das ist ein Instrument, das alle schwächt, auch Amerika selbst. Laut Gerald Hörhan ist das klassischer Populismus, der das Pendel zu weit in die andere Richtung schlagen lässt.

Die China-Frage: Das gefährlichste Szenario

China ist mit 54 Prozent Gesamtzoll am härtesten betroffen und gleichzeitig das unberechenbarste Element in dieser Krise. Anders als Japan, Korea oder die EU kann und wird China sich nicht öffentlich vor Trump verneigen. Das ist innenpolitisch schlicht nicht möglich.

Besonders brisant: Auf der Zollliste wurde Taiwan separat als eigener Staat mit 32 Prozent geführt. China interpretiert das als Anerkennung taiwanesischer Staatlichkeit, was Peking unter keinen Umständen akzeptiert. Das ist geopolitisches Sprengstoffpotenzial. China hält als größter privater Besitzer von US-Staatsanleihen neben der Fed ein enormes Druckmittel in der Hand. Ein massiver Verkauf von US-Treasuries würde die Zinsen in die Höhe treiben und die US-Wirtschaft direkt treffen.

In der Praxis zeigt sich aus 25 Jahren Investmenterfahrung: Wenn zwei so eng verflochtene Volkswirtschaften wie die USA und China in einen Handelskrieg geraten, gibt es keine echten Gewinner. Apple, Tesla und hunderte andere US-Konzerne produzieren in China und sind damit direkt exponiert.

Was bedeutet das für die Fed und die Zinsen?

Fed-Chef Powell steht vor einem klassischen Dilemma. Einerseits treiben die Trump Zölle die Inflation: Importierte Waren werden teurer, Produktionskosten steigen, Unternehmen geben das weiter. Gleichzeitig deportiert Trump massenhaft Arbeitskräfte und erschwert Einwanderung, was Arbeitskräfte knapp und teuer hält. Das ist inflationär und würde eigentlich Zinserhöhungen erfordern.

Andererseits droht eine Rezession. Wenn die Wirtschaft schrumpft, müsste die Fed die Zinsen senken, um gegenzusteuern. Diese zwei gegensätzlichen Kräfte machen die Geldpolitik fast unlösbar. Wenn die Fed die Zinsen erhöht wie Ende der 1920er-Jahre, gibt es nur einen Weg: nach unten. Senkt sie die Zinsen, riskiert sie eine galoppierende Inflation.

Für Immobilieninvestoren ist das relevant: Der 10-Jahres-Swapsatz im Euro ist bereits von 2,7 auf 2,5 Prozent gefallen. Wenn die EZB und die Fed die Zinsen senken, steigen Immobilienpreise. Wenn Stagflation mit starker Regulierung zusammentrifft, kann es wie in manchen US-Städten der 1970er-Jahre zu Preiseinbrüchen kommen. Ohne starke Regulierung, mit Wohnungsmangel und Zuwanderung, können Immobilien hingegen deutlich zulegen.

Wie schützt du dein Vermögen jetzt konkret?

In solchen Situationen gilt ein klares Prinzip: Liquidität ist König, Sachwerte sind Schutz, Panikverkäufe sind das Dümmste, was du tun kannst.

Gold ist in diesem Umfeld die klarste Empfehlung. Neue Rekordstände, kombiniert mit anhaltender Unsicherheit und inflationärer Geldpolitik, zeigen: Gold kennt in diesem Szenario nur eine Richtung nach oben. Bitcoin verhält sich vergleichsweise resilient und zeigt Krisenwährungscharakter, ist aber volatil. Altcoins sind in einer echten Krise hochriskant.

Bei Aktien gilt: Nicht blind verkaufen, aber selektiv sein. Unternehmen mit starker Inlandsnachfrage und wenig Importabhängigkeit sind stabiler als globale Lieferketten-Konzerne. Für Immobilien gilt dasselbe wie immer: Lage, Wohnungsmangel und Regulierungsumfeld entscheiden mehr als Makrotrends.

Was mit großer Wahrscheinlichkeit passiert, unabhängig vom Ausgang der Trump Zölle: Geld wird durch Gelddruck entwertet. "Print, Baby, Print" ist in einer solchen Situation das wahrscheinlichste Ergebnis. Wer sein Vermögen in Bargeld parkt, verliert real. Wer in Sachwerte diversifiziert, hat zumindest eine Chance, die Kaufkraft zu erhalten. Vorsicht, Wachsamkeit und Liquidität sind jetzt die wichtigsten Werkzeuge.

Trump Zölle

: Häufige Fragen

Häufige Fragen

Wie hoch sind Trumps Zölle auf EU-Produkte?

Stand April 2025 hat Trump auf EU-Importe einen Zoll von 20 Prozent verhängt. Für China gelten sogar 54 Prozent (20 Prozent Basiszoll plus 34 Prozent neu), für Vietnam 46 Prozent und für die Schweiz 31 Prozent. Nur wenige Länder wie UK und Australien kamen mit dem Mindestsatz von 10 Prozent davon.

Was bedeuten Trumps Zölle für deutsche Anleger?

Deutsche Anleger sind doppelt betroffen: Erstens über Exportunternehmen wie BMW und Mercedes, die in den USA teurer werden. Zweitens über globale Lieferketten, die Firmen wie Apple, Boeing und Nike belasten. Der DAX verlor nach der Ankündigung über 3 Prozent, europäische Indizes teilweise bis zu 6 Prozent.

Welche Anlagen profitieren von Trumps Zollpolitik?

Gold erreicht laut Gerald Hörhan neue Rekordstände, weil Unsicherheit und Inflation gleichzeitig steigen. Bitcoin hält sich vergleichsweise stabil bei rund 82.000 Dollar und gilt als alternatives Wertaufbewahrungsmittel. Altcoins und klassische Aktien sind dagegen deutlich unter Druck.

Kann der US-Kongress Trumps Zölle stoppen?

Ja, das ist ein realistisches Szenario. Der US-Senat hat bereits mit vier republikanischen Stimmen für eine Rücknahme der Kanada-Zölle gestimmt. Auch im Repräsentantenhaus könnte eine Mehrheit aus Demokraten und moderaten Republikanern die Zölle kippen, weil große amerikanische Konzerne wie Goldman Sachs und Blackrock ebenfalls massiv verlieren.

Droht jetzt eine Stagflation wie in den 1970er-Jahren?

Das Risiko ist real. Zölle treiben die Preise nach oben (Inflation), während die Wirtschaft gleichzeitig schrumpft (Rezession). Diese Kombination nennt man Stagflation. Das letzte Mal gab es dieses Phänomen in den 1970er-Jahren. Ob es dazu kommt, hängt laut Gerald Hörhan vor allem davon ab, ob die Fed die Zinsen erhöht oder senkt und ob Verhandlungen Erfolg haben.